横浜の税理士、上大岡の税理士、江口達郎のブログです。今回は小規模企業共済についてです。

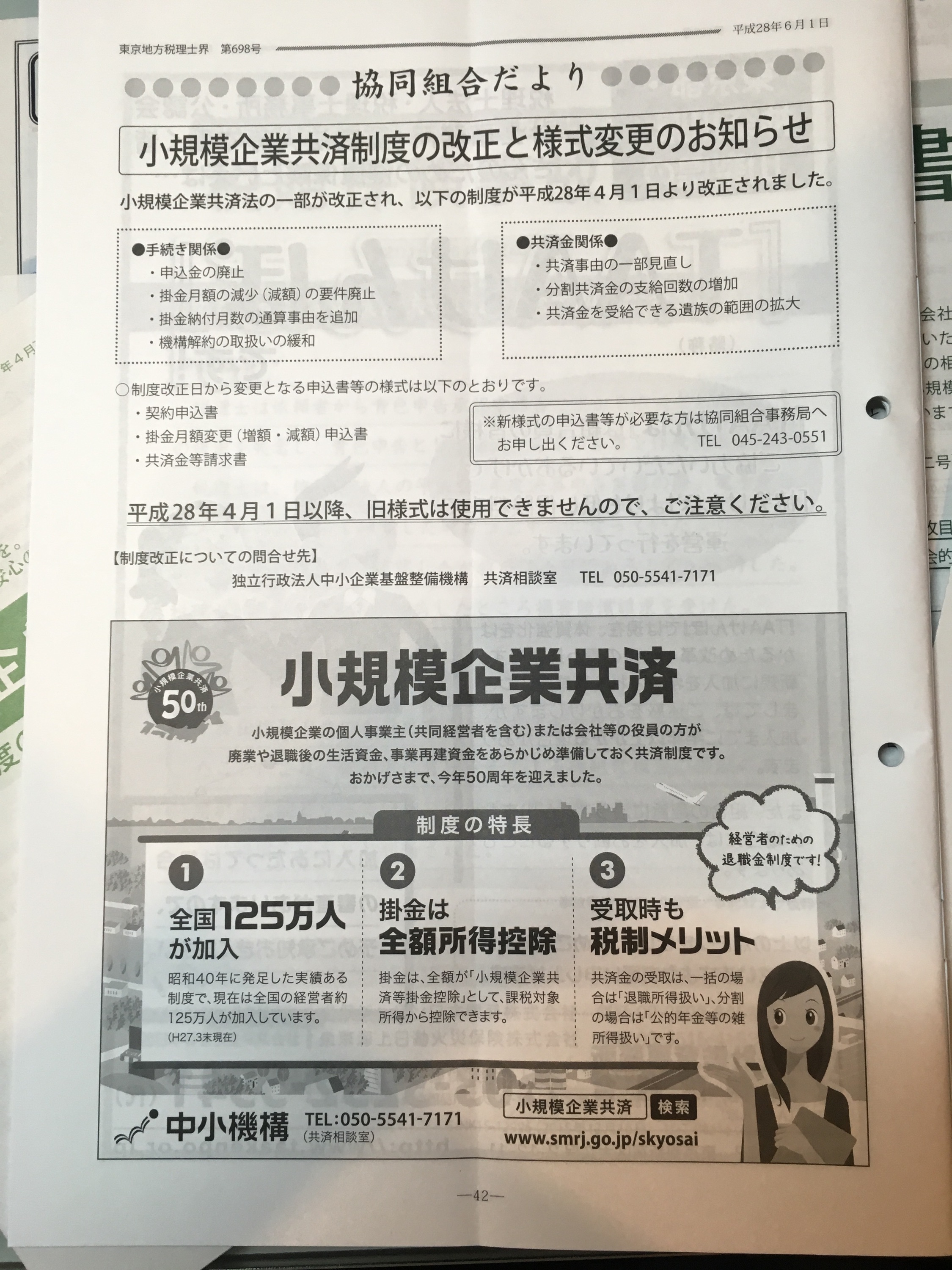

小規模企業共済法の一部が改正され、平成28年4月1日より今までよりさらに利用しやすくなりました。

小規模企業共済は、小規模の会社の役員または小規模企業の個人事業主が、将来の病気や老齢等で第一線を退いたときの生活の安定または事業の再建等を図る資金をあらかじめ準備しておくための共済制度です。配偶者等の事業専従者(一定の要件で加入OK)や生命保険外務員等、アパート経営等の事業を兼務している給与所得者、社会福祉法人やNPO法人等の直接営利を目的としない法人の役員等は加入資格はありません。

掛金は月額1,000円~70,000円までの範囲内であれば、500円単位で自由に選択できます。納付方法は、毎月払い・半年払い・年払いがあり、納付した年に「小規模企業共済等掛金控除」として所得控除を受けることができます。ここでも同じ特性である生命保険料控除であれば、一般の生命保険に加入した場合、今の制度だと年額8万円以上の保険に入ったとしても4万円が控除額として頭打ちとなってしまうのですが、小規模企業共済の掛金は国民健康保険料や国民年金保険料と同じで、払った全額が控除額となり、税法上もとても有利に働きます。事業経費にはできないので、処理を間違わないように気をつけてください。

さらに受け取りの場合、共済金は一括と年金タイプで受け取る方法がありますが、一括の場合は退職所得として税法上取り扱われるので、特に個人事業主は自身への給与や退職金の概念がないので、これで受け取る方法が一番いいと思われます。掛金納付月数により退職所得控除額が決まるので、20年以下の場合は40万円×納付年数。20年超の場合は800万円+70万円×(納付年数-20年)の金額が控除できます。特定役員退職手当等に該当しなければさらに掛金から控除額引いた金額の1/2が所得になるので、すごい節税効果です。払う時も受け取る時も手厚い控除が受けれるので、とてもいい制度だと思います。

デメリットとしては、掛金納付月数が240ヶ月未満の場合は元本割れしてしまうという点ですが、個人事業の廃止や死亡、65歳以上であることを理由に受け取る老齢給付(65歳以上で180ヶ月以上掛金納付が必要)の場合には、6ヶ月以上掛けている場合には掛金以上に共済金を受け取ることができるので、掛け続けれるのであればデメリットはないと思います。任意解約により共済金を受け取った場合は退職所得ではなく一時所得になり、退職所得控除も使えないのでこの点においても注意が必要です。

改正前は掛金を減額する際には「事業経営が著しく悪化している」などの減額理由が必要で、さらに「委託機関による減額理由の確認」が必要でした。この要件がなくなったため、経営状況や資金繰りが厳しきなった際には今までよりも簡単に、理由を問わずに減額の手続きができるようになりました。掛金の下限1,000円で続けて退職所得控除額を増やす期間と考えて、辛抱することが容易になりました。

加入するには、契約申込書・預金口座振替申出書には必ず銀行口座確認印を金融機関でもらってください。当事務所も窓口となり、平成28年4月1日以後の新様式の申込用紙をストックしております。以前は加入時に申込金(現金)が必要でしたが改正により不要となり、手続きがしやすくなっております。平成28年4月1日以前の旧様式は現在は使用できなくなっているので、ご注意ください。詳細な加入要件や書き方など、詳しくはご相談ください。

Pingback: 中小企業倒産防止共済制度(経営セーフティ共済)について。 | 聞く会計事務所

Pingback: 子供が産まれた後の児童手当や保険の手続きについて。 | 聞く会計事務所